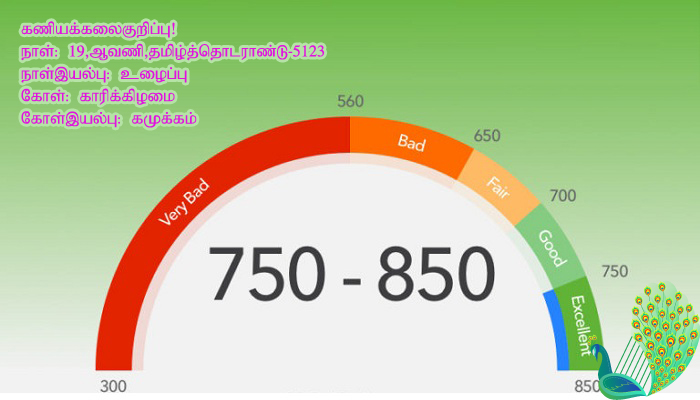

உங்கள் கடன் வரலாற்றின் நீளம், திருப்பிச் செலுத்தும் பதிவுகள், கடன் விசாரணைகள் போன்ற பல காரணிகளைக் கருத்தில் கொண்டு கடன் மதிப்பெண்கள் நாட்டில் உள்ள கடன் பணியகங்களால் கணக்கிடப்படுகின்றன. 19,ஆவணி,தமிழ்த்தொடராண்டு-5123: கடன் மதிப்பெண் என்பது கடன் வாங்கிய தொகையை திருப்பிச் செலுத்துவதற்கான ஒரு ஆளின் திறனின் அளவீடு ஆகும். இது அவர்களின் கடன் தகுதியின் எண்ணியல் பேராண்மையாகும். கடன் மதிப்பெண் என்பது 3- இலக்க எண்ணாகும், இது 300-900 வரம்பில் வருகிறது, 900 மிக உயர்ந்தது. உங்கள் கடன் வரலாற்றின் நீளம், திருப்பிச் செலுத்தும் பதிவுகள், கடன் விசாரணைகள் போன்ற பல காரணிகளைக் கருத்தில் கொண்டு கடன் மதிப்பெண்கள் நாட்டில் உள்ள கடன் பணியகங்களால் கணக்கிடப்படுகின்றன. நீங்கள் கடன் அட்டை அல்லது கடனுக்கு விண்ணப்பிக்கும்போது, அதிக கடன் மதிப்பெண் இருந்தால் அதிக கடன் தொகை, குறைந்த வட்டி விகிதம் மற்றும் கடனை திருப்பிச் செலுத்துவதற்கான உங்கள் தேர்வு போன்ற பலன்களைப் பெறலாம். இந்தியாவில் கடன் மதிப்பெண் 300-900 வரை இருக்கும். உங்கள் கடன் மதிப்பெண்ணை 900க்கு அருகில் கொண்டு வர நீங்கள் எப்போதும் நடவடிக்கை எடுக்க வேண்டும். அதிக கடன் மதிப்பெண் கடன் மற்றும் கடன் அட்டைகளில் நல்ல ஒப்பந்தம் பெறுவதற்கான வாய்ப்பை அதிகரிக்கிறது . நீங்கள் ஒருமுறை கூட கடனே எந்த கடன் நிறுவனங்களிலும் வாங்கியிருக்கவில்லை என்றால் உங்களுக்கு கடன் வரலாறே இருக்காது. 350 - 549 வரம்பில் கடன் மதிப்பெண் மோசமான கடன் மதிப்பெண்ணாகக் கருதப்படுகிறது. கடன்களுக்கான கடன் அட்டை பற்றுகள் அல்லது கடன் தவணைகள் செலுத்த நீங்கள் தாமதமாகிவிட்டீர்கள் என்று பொருள். இந்த வரம்பில் நீங்கள் இருந்து கொண்டு, மற்றொரு கடன் அல்லது கடன் அட்டையைப் பெறுவது மிகக்கடினமாக இருக்கும். 550 - 649 வரம்பில் கடன் மதிப்பெண்; நியாயமானதாகக் கருதப்படுகிறது. சரியான நேரத்தில் கடனை செலுத்த நீங்கள் சிரமப்படுகிறீர்கள் என்று இது அறிவுறுத்துகிறது. கடனுக்கான வட்டி விகிதமும் அதிகமாக இருக்கலாம். 650 - 749 உங்கள் கடன் மதிப்பெண் இந்த வரம்பில் இருந்தால், நீங்கள் சரியான பாதையில் செல்கிறீர்கள். நீங்கள் தொடர்ந்து நல்ல கடன் நடத்தையைக் காட்டி உங்கள் மதிப்பெண்ணை மேலும் அதிகரிக்க வேண்டும். கடன் வழங்குபவர்கள் உங்கள் கடன் விண்ணப்பத்தை பரிசீலித்து உங்களுக்கு கடன் வழங்குவார்கள். இருப்பினும், கடனுக்கான வட்டி விகிதத்தில் சிறந்த ஒப்பந்தத்தைப் பெறுவதற்கான பேச்சுவார்த்தை அதிகாரம் உங்களிடம் இல்லை. 750 - 900 இது ஒரு சிறந்த கடன் மதிப்பெண்;. நீங்கள் கடன் கொடுப்பனவுகளுடன் வழக்கமாக இருந்தீர்கள் மற்றும் ஈர்க்கக்கூடிய கட்டண வரலாற்றைக் கொண்டிருப்பதாக இது அறிவுறுத்துகிறது. வங்கிகள் உங்களுக்கு கடன்கள் மற்றும் கடன்அட்டைகளை எளிதாக வழங்குகின்றன உங்கள் கடன் மதிப்பெண்ணை எது பாதிக்கிறது? உங்கள் கடன் அட்டையில் அதிக இருப்பு வைத்திருப்பது உங்கள் கடன் மதிப்பெண்ணைக் கணிசமாகக் குறைக்கும் அது தவிர, உங்கள் கடன் மதிப்பெண்ணைப் பாதிக்கக்கூடிய பல காரணிகள் உள்ளன: கடன் அட்டை பாக்கிகள் சரியான நேரத்தில் செலுத்தப்படாதபோது கடன் வழங்குபவர்கள் கணக்குகளை வசூலிக்கின்றனர். உங்கள் கணக்கை வசூலிக்கும் நிலை உங்கள் கடன் மதிப்பெண்ணைப் பிரதிபலிக்கும் மோசமான சம்பவங்களில் ஒன்றாகும். கடன் வழங்குபவர்கள் மூன்றாம் தரப்பு கடன் சேகரிப்பாளர்களைப் பயன்படுத்தி, உங்களிடமிருந்து கடன் தொகையைப் பெற, அவர்கள் பணம் பெறாவிட்டால். உங்கள் கணக்கை சேகரிப்புகளுக்கு அனுப்புவது உங்கள் கடன் மதிப்பெண்ணை மிகவும் மோசமாக பிரதிபலிக்கிறது. திவால்நிலைக்கு பதிகை செய்வது உங்கள் கிரெடிட் ஸ்கோரில் பேரழிவை ஏற்படுத்தும். நிலுவைத் தொகையைக் கொண்ட கடன் அட்டையை மூட நீங்கள் கோரும்போது, உங்கள் கடன் வரம்பு ரூ .0 ஆகக் குறைகிறது. இது உங்கள் கிரெடிட் கார்டை அதிகப்படுத்திய சூழ்நிலையைப் போன்றது. பழைய கடன் அட்டைகளை மூடுவது உங்கள் கடன் வரலாற்றைக் குறைக்கிறது. இது உங்கள் கடன் மதிப்பெண்ணில் எதிர்மறையான தாக்கத்தை ஏற்படுத்துகிறது. குறுகிய காலத்திற்குள் பல கடன்அட்டைகளுக்கு அல்லது கடன்களுக்கு விண்ணப்பிப்பது உங்கள் கடன் மதிப்பெண்ணை வீழ்ச்சியடையச் செய்கிறது. எனவே, விண்ணப்பங்களின் எண்ணிக்கையைக் கட்டுப்படுத்துவது நல்லது. ஒரே ஒரு வகை கடன் கணக்கு வைத்திருப்பது உங்கள் கடன் மதிப்பெண்ணை எதிர்மறையாக பாதிக்கும். எனவே, நீங்கள் கடன்கள் மற்றும் கடன்அட்டைக் கடன்களின் கலவையை பராமரிக்க வேண்டும் மற்றும் சரியான நேரத்தில் சீரான பணம் செலுத்த வேண்டும். எப்போதாவது உங்கள் கடன் அறிக்கையை சரிபார்த்து பிழைகளை சரிசெய்ய தவறினால், உங்கள் கடன் மதிப்பெண் பாதிக்கப்படலாம். கடன் அறிக்கைகளை உருவாக்கும் போது கடன் அறிக்கையிடல் பணியகங்களும் தவறு செய்கின்றன என்பதை புரிந்து கொள்ள வேண்டும். உங்கள் அறிக்கையை நீங்கள் கண்காணித்து சரி செய்யாவிட்டால், எதிர்காலத்தில் அது உங்களுக்கு நிறைய செலவாகும். கடன் மதிப்பெண் கணக்கீடு உங்கள் கடன் வரலாறு, திருப்பிச் செலுத்தும் நடத்தை மற்றும் கடன் வகை போன்ற பல காரணிகளைக் கருத்தில் கொண்டு நாட்டில் உள்ள கடன் பணியகங்கள் கடன் மதிப்பெண்களைக் கணக்கிடுகின்றன. நாட்டில் நான்கு கடன் பணியகங்கள் உள்ளன: டிரான்ஸ் யூனியன் சிபில், எக்ஸ்பீரியன், ஈக்விபாக்ஸ் மற்றும் சிஆர்ஐஎப் உயர் மார்க் அகியன. அவை இந்திய கட்டுப்பாட்டு வங்கியிடம் உரிமம் பெற்றவை. நாட்டில் உள்ள நிதி நிறுவனங்கள் மாதந்தோறும் உங்கள் கடன் விவரங்களை இந்த பணியகங்களுக்கு அனுப்புகின்றன. ஒவ்வொரு கடன் பணியகத்திற்கும் அதன் சொந்த வழிமுறை மற்றும் மதிப்பெண்களைக் கணக்கிடும் முறை உள்ளது. அடிக்கடி கடன் அறிக்கை விசாரித்தால் அல்லது தங்கள் கடன் அறிக்கையை சரிபார்த்தால், அது அவர்களின் கடன் மதிப்பெண்ணை எதிர்மறையாக பாதிக்கும் என்று பலர் கவலைப்படுகிறார்கள். நீங்கள் ஒரு புதிய கடனுக்கு விண்ணப்பிக்கும்போது நிதி நிறுவனங்கள் மற்றும் வங்கிகளால் விசாரணைகள் உண்மையில் செய்யப்படுகின்றன. இது ‘கடினமான விசாரணைகள்’ என்று அழைக்கப்படுகிறது. குறுகிய காலத்திற்குள் பல கடினமான விசாரணைகளை செய்யும்படி அவர்களைக் கோருவது உங்கள் கடன் மதிப்பெண்ணை எதிர்மறையாக பாதிக்கும். வங்கிகள் மற்றும் நிதி நிறுவனங்கள் அடிக்கடி உங்கள் கடன் அறிக்கையைப் பரிசோதித்து விசாரிப்பது உங்கள் கடனை அதிகரிக்கச் சொல்லலாம் அல்லது கடன் பசி கொண்ட ஆளாக உங்களைக் காட்டலாம். நீங்கள் ஒரு மென்மையான விசாரணை செய்தால் (உங்கள் சொந்த கடன் அறிக்கையை சரிபார்த்து), உங்கள் கடன் மதிப்பெண்ணை பாதிக்காது. உங்கள் சொந்த கடன் அறிக்கையை நீங்கள் சரிபார்க்கும்போது, நீங்கள் பொறுப்பாக இருப்பதையும், உங்கள் அறிக்கையில் ஏதேனும் பிழைகள் இருப்பதையும் கண்காணித்து அவற்றை சரிசெய்ய முயற்சிக்கிறீர்கள். எழும் ஏதேனும் தவறுகளை கண்காணிக்க உங்கள் கடன் மதிப்பெண்ணை அடிக்கடி சரிபார்க்கவும். சிபில் வலைத்தளத்திலிருந்து நீங்கள் எப்போதும் இலவச கடன் மதிப்பெண்ணைப் பெறலாம். -தமிழர்க்குத் தொடர்ஆண்டு மட்டுமல்ல தொடர் நாள் கணக்கும் உண்டு. இன்று தமிழ்தொடர்நாள் எண்: 18,70,996.

மௌவலின் தினசரி செய்திகளை உடனுக்குடன் பெற, Facebook, Twitter மற்றும் Google Plus போன்ற சமூக வலைதள பக்கங்களில் பின்தொடருங்கள்.